Статьи с меткой ‘ценные бумаги’

Расчет Treynor ratio в Excel. Формирование инвестиционного портфеля

Treynor ratio (Коэффициент Трейнора) является лучшей оценкой, которая оценивает эффективность получения доходности по отношению к рыночному риску, и определен следующим уравнением.

![]()

Шаблон Оценки Опционов в Excel. Real Option Valuation for Excel

Шаблон Оценки Опционов охватывает набор инструментов ценообразования опциона, чтобы определить количество вложенной стратегической стоимости для диапазона предложенных или существующих инвестиционных сценариев. Традиционный инвестиционный анализ дисконтированного потока денежных средств примет инвестиции только если доходы от проекта превысят барьерную ставку. Это хороший способ, но он не в состоянии рассмотреть несметное число стратегических опционов, которые связаны со многими инвестициями. Этот шаблон обеспечивает способность идентифицировать, какие опционы могли бы существовать в вашем портфеле и инструменты их оценки.

Моделирование доходности акций в Excel. Практический пример

Характер изменения прошлых доходностей описывает функция распределения доходностей. Будем полагать, что в будущем изменение доходности ценной бумаги будет подчиняться этому распределению. Для проверки гипотезы о законе распределения доходностей используют два критерия: Хи-квадрат (критерий Пирсона) и критерий Колмогорова – Смирнова, которые показывают, соответствует ли распределение прошлых доходностей выбранному нами закону.

Прогнозирование индекса РТС (RTSI) с помощью различных кривых роста в Excel

Существует множество различных кривых роста, наиболее популярные из них это:

- Линейные тренды

- Экспоненциальные тренды

- Логарифмические тренды

- Степенные тренды

- Полиномиальные тренды

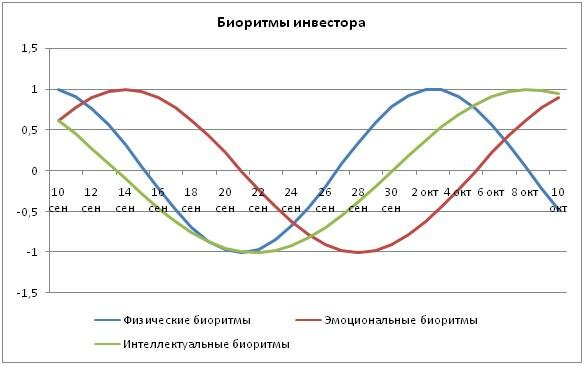

Использование биоритмов как механизмов снижения риска. Повышение эффективности торговли на рынке ЦБ

Существует теория, что жизнь человека подчинена циклическим законам, которые еще называют биоритмами. Как правило, за основу берут три цикла состояния человека: физическое состояние, эмоциональное состояние и интеллектуальное состояние. Биоритмы характеризуют состояние человека, находится ли оно на пике своей формы или для нее характерен спад. Многие ученые полагают, что эти циклы описываются гармоническими функциями, в частности законом синуса. Для построения модели биоритмов инвестора необходима точка отсчета, которая берется за дату рождения человека.

Автоматизация импорта котировок валютных курсов в Excel 2007

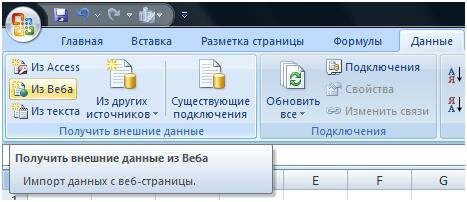

Рассмотрим автоматическое получение (импорт) котировок валютных пар с сайта российского центрального банка в Excel, это будет достигаться за счет написания параметрического запроса в программной среде. Алгоритм по автоматизацию импорта котировок следующий:

- Открываем рабочий лист, куда мы хотим импортировать котировки.

- Переходим в раздел «Данные», который находится на верхней панели инструментов, в нем выберем раздел получить внешние данные и категорию «Из Веба». На рисунке показана эта процедура:

Оценка эффективности управления инвестиционным портфелем с помощью Omega ratio. Пример в Excel 2010

Показатель или коэффициент Omega является более комплексным показателем эффективности, нежели показатели Sharpe, Sortino и др. Одно из преимуществ данного коэффициента в том, что при помощи него можно сравнивать различные портфели как с нормальным законом распределения доходностей, так и отличные от него.

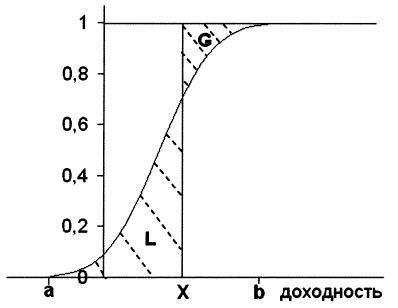

Omega ratio, так же как и Sortino ratio использует минимально допустимый и установленный инвестором уровень доходности. Омега показывает на сколько будет удовлетворена эта минимальная доходность. На рисунке ниже изображена функция распределения доходности этого портфеля.

Область G – является вероятностью получения доходности превышающей установленный уровень Х.

Область L – является зоной проигрыша.

Расчет autocorrelation для акций российского рынка ценных бумаг. Пример в Excel 2010

Выявление глубины «memory market» позволяет инвестору и трейдеру определить необходимый объем ценовых данных, которые влияют на текущую цену. Для расчета «памяти рынка» используют автокорреляционную функцию. ACF используется для определения корреляционной связи между данными самого ценового ряда. Так же ACF позволяет выявить определенные свойства временного ряда: трендовость, цикличность и сезонность.

Рассмотрим пример расчета автокорреляционной функции для акций Sberbank

Автокорреляционная функция состоит из значений корреляции между значениями исходного ценного ряда и значениями этого же ценового ряда сдвинутыми на определенный шаг, который называют лаг (время запаздывания).

С finam.ru экспортируем недельные котировки акции Сбербанка за последний год. Всего получилось 52 значения стоимости акции Сбербанка. Ниже представлены котировки акции за год.