Статьи с меткой ‘портфель’

Расчет Treynor ratio в Excel. Формирование инвестиционного портфеля

Treynor ratio (Коэффициент Трейнора) является лучшей оценкой, которая оценивает эффективность получения доходности по отношению к рыночному риску, и определен следующим уравнением.

![]()

Шаблон оптимизации портфеля инвестиций в Excel. Portfolio Optimization for Excel

Шаблон Оптимизации Портфеля вычисляет весовые коэффициенты оптимального капитала для портфеля инвестиций, который дает самый высокий доход для наименьшего риска. Уникальный дизайн шаблона позволяет применять шаблон и к финансовым инструментам и к деловым портфелям. Способность применить анализ оптимизации к портфелю фирм представляет превосходную структуру для того, чтобы стимулировать размещение капитала, инвестиций и выбирать правильные управленческие решения.

Шаблон Мониторинга портфеля инвестиций для Excel. Portfolio Monitoring for Excel

Шаблон Мониторинга Эффективности Портфеля позволяет производить необходимый контроль и периодическую оценку портфеля инвестиций.

Шаблон позволяет в ходе инвестиционных операций в течение отчетного периода вычислять эффективность. Гибкость модели и архивирование операций делают этот шаблон идеальным для того, чтобы контролировать ваш портфель финансовых инвестиций на непрерывной основе.

Формирование инвестиционного портфеля на основе метода Sharpe index. Моделирование в Excel

Существует несколько методов управления портфелем, как правило, они делятся на два вида. Активное и пассивное управление портфелем. Активное управление портфелем состоит в поиске арбитражных возможностей для извлечения сверхприбыли из рынка. Придерживаясь этой стратегии управления, портфельный менеджер использует различные методы прогнозирования и анализа для поиска закономерностей рынка и извлечение дополнительный прибыли.

Формирование инвестиционного портфеля на основе Quasi-Sharpe model в Excel

Для эффективной работы на нестабильных фондовых рынках была предложена новая модель формирования инвестиционного портфеля, которая получила название модель Quasi-Sharpe. Эта модель основана на взаимосвязи доходности каждой ценной бумаги из всего множества N ценных бумаг с доходностью единичного портфеля их этих бумаг. В общих чертах модель «Квази- Шарпа» сильно походит на модель предложенную У.Шарпом, но есть некоторые отличия. Рассмотрим основные допущения модели «Квази- Шарпа»:

Страхование инвестиционного портфеля (снижение рисков) с помощью Black–Scholes Option model. Пример в Excel

Модель ценообразования опционов (Option Pricing Model, OPT) может быть эффективно использована для любых производных финансовых инструментов. Вывод формулы ценообразования опционов позволили на практике использовать их преимущества, об этом свидетельствует небывалый рост объема торгов по производным ценным бумагам. Модель Блэка- Шоулза основывается на следующих предположениях:

Анализ портфеля проектов в Excel

Для подсчёта рейтинга необходимо ввести вес критерия, его количественную характеристику. После этого следует нажать кнопку “Пересчитать”.

Оценка эффективности управления инвестиционным портфелем с помощью Omega ratio. Пример в Excel 2010

Показатель или коэффициент Omega является более комплексным показателем эффективности, нежели показатели Sharpe, Sortino и др. Одно из преимуществ данного коэффициента в том, что при помощи него можно сравнивать различные портфели как с нормальным законом распределения доходностей, так и отличные от него.

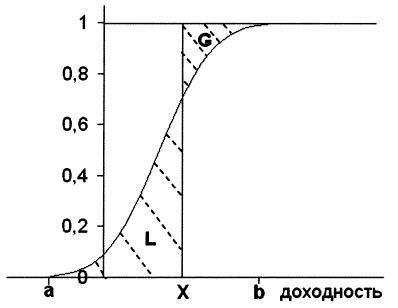

Omega ratio, так же как и Sortino ratio использует минимально допустимый и установленный инвестором уровень доходности. Омега показывает на сколько будет удовлетворена эта минимальная доходность. На рисунке ниже изображена функция распределения доходности этого портфеля.

Область G – является вероятностью получения доходности превышающей установленный уровень Х.

Область L – является зоной проигрыша.