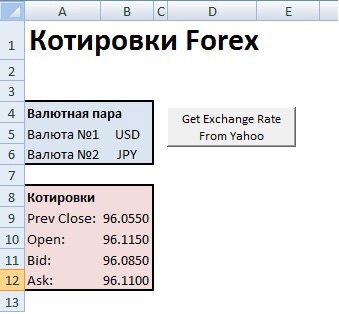

Авто-импорт биржевых котировок Forex в Excel.

Для работы на валютном рынке Forex необходимо своевременно получать информацию о котировках по различным валютным парам.

Зачастую значения котировок значительно меняются в течение 10-15 минут. Эффективная работа трейдера невозможна без автоматизации получения котировок. Для этого разработан данный скрипт в Excel, который позволяет получить он-лайн котировки валют с finance.yahoo.com.

Расчет Treynor ratio в Excel. Формирование инвестиционного портфеля

Treynor ratio (Коэффициент Трейнора) является лучшей оценкой, которая оценивает эффективность получения доходности по отношению к рыночному риску, и определен следующим уравнением.

![]()

Шаблон Оценки Опционов в Excel. Real Option Valuation for Excel

Шаблон Оценки Опционов охватывает набор инструментов ценообразования опциона, чтобы определить количество вложенной стратегической стоимости для диапазона предложенных или существующих инвестиционных сценариев. Традиционный инвестиционный анализ дисконтированного потока денежных средств примет инвестиции только если доходы от проекта превысят барьерную ставку. Это хороший способ, но он не в состоянии рассмотреть несметное число стратегических опционов, которые связаны со многими инвестициями. Этот шаблон обеспечивает способность идентифицировать, какие опционы могли бы существовать в вашем портфеле и инструменты их оценки.

Формирование инвестиционного портфеля на основе метода Sharpe index. Моделирование в Excel

Существует несколько методов управления портфелем, как правило, они делятся на два вида. Активное и пассивное управление портфелем. Активное управление портфелем состоит в поиске арбитражных возможностей для извлечения сверхприбыли из рынка. Придерживаясь этой стратегии управления, портфельный менеджер использует различные методы прогнозирования и анализа для поиска закономерностей рынка и извлечение дополнительный прибыли.

Моделирование доходности акций в Excel. Практический пример

Характер изменения прошлых доходностей описывает функция распределения доходностей. Будем полагать, что в будущем изменение доходности ценной бумаги будет подчиняться этому распределению. Для проверки гипотезы о законе распределения доходностей используют два критерия: Хи-квадрат (критерий Пирсона) и критерий Колмогорова – Смирнова, которые показывают, соответствует ли распределение прошлых доходностей выбранному нами закону.

Прогнозирование индекса РТС (RTSI) с помощью различных кривых роста в Excel

Существует множество различных кривых роста, наиболее популярные из них это:

- Линейные тренды

- Экспоненциальные тренды

- Логарифмические тренды

- Степенные тренды

- Полиномиальные тренды

Формирование инвестиционного портфеля на основе Quasi-Sharpe model в Excel

Для эффективной работы на нестабильных фондовых рынках была предложена новая модель формирования инвестиционного портфеля, которая получила название модель Quasi-Sharpe. Эта модель основана на взаимосвязи доходности каждой ценной бумаги из всего множества N ценных бумаг с доходностью единичного портфеля их этих бумаг. В общих чертах модель «Квази- Шарпа» сильно походит на модель предложенную У.Шарпом, но есть некоторые отличия. Рассмотрим основные допущения модели «Квази- Шарпа»:

Страхование инвестиционного портфеля (снижение рисков) с помощью Black–Scholes Option model. Пример в Excel

Модель ценообразования опционов (Option Pricing Model, OPT) может быть эффективно использована для любых производных финансовых инструментов. Вывод формулы ценообразования опционов позволили на практике использовать их преимущества, об этом свидетельствует небывалый рост объема торгов по производным ценным бумагам. Модель Блэка- Шоулза основывается на следующих предположениях: