Статьи с меткой ‘фондовый’

Формирование инвестиционного портфеля на основе Quasi-Sharpe model в Excel

Для эффективной работы на нестабильных фондовых рынках была предложена новая модель формирования инвестиционного портфеля, которая получила название модель Quasi-Sharpe. Эта модель основана на взаимосвязи доходности каждой ценной бумаги из всего множества N ценных бумаг с доходностью единичного портфеля их этих бумаг. В общих чертах модель «Квази- Шарпа» сильно походит на модель предложенную У.Шарпом, но есть некоторые отличия. Рассмотрим основные допущения модели «Квази- Шарпа»:

Фрактальный анализ российского рынка ЦБ. Выбор акций на основе Hurst exponent в Excel

Для прогнозирования будущей доходности инвесторы используют различные прогностические модели. За мерой измерения риска часто принимают стандартное отклонение. Но, к сожалению, цены рыночных активов не описываются простыми моделями, и на настоящий момент не существует модели, полностью описывающей фондовый рынок. Использование нормального распределения для описания доходностей акций не может описать такие эффекты рынка как «тяжелые хвосты» и высокие эксцессы. Необходимо ввести более адекватные параметры отбора акций.

Автоматизация импорта котировок валютных курсов в Excel 2007

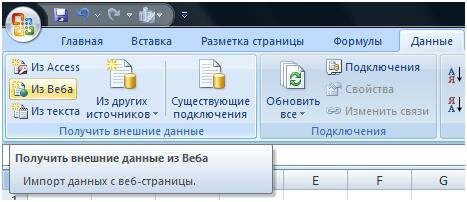

Рассмотрим автоматическое получение (импорт) котировок валютных пар с сайта российского центрального банка в Excel, это будет достигаться за счет написания параметрического запроса в программной среде. Алгоритм по автоматизацию импорта котировок следующий:

- Открываем рабочий лист, куда мы хотим импортировать котировки.

- Переходим в раздел «Данные», который находится на верхней панели инструментов, в нем выберем раздел получить внешние данные и категорию «Из Веба». На рисунке показана эта процедура:

Оценка эффективности управления инвестиционным портфелем с помощью Omega ratio. Пример в Excel 2010

Показатель или коэффициент Omega является более комплексным показателем эффективности, нежели показатели Sharpe, Sortino и др. Одно из преимуществ данного коэффициента в том, что при помощи него можно сравнивать различные портфели как с нормальным законом распределения доходностей, так и отличные от него.

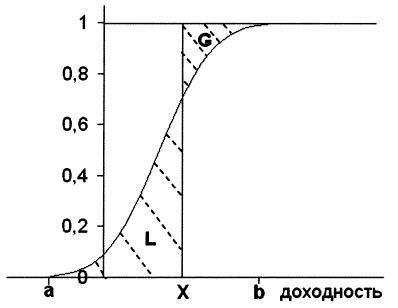

Omega ratio, так же как и Sortino ratio использует минимально допустимый и установленный инвестором уровень доходности. Омега показывает на сколько будет удовлетворена эта минимальная доходность. На рисунке ниже изображена функция распределения доходности этого портфеля.

Область G – является вероятностью получения доходности превышающей установленный уровень Х.

Область L – является зоной проигрыша.

Расчет autocorrelation для акций российского рынка ценных бумаг. Пример в Excel 2010

Выявление глубины «memory market» позволяет инвестору и трейдеру определить необходимый объем ценовых данных, которые влияют на текущую цену. Для расчета «памяти рынка» используют автокорреляционную функцию. ACF используется для определения корреляционной связи между данными самого ценового ряда. Так же ACF позволяет выявить определенные свойства временного ряда: трендовость, цикличность и сезонность.

Рассмотрим пример расчета автокорреляционной функции для акций Sberbank

Автокорреляционная функция состоит из значений корреляции между значениями исходного ценного ряда и значениями этого же ценового ряда сдвинутыми на определенный шаг, который называют лаг (время запаздывания).

С finam.ru экспортируем недельные котировки акции Сбербанка за последний год. Всего получилось 52 значения стоимости акции Сбербанка. Ниже представлены котировки акции за год.

Применение K-S test для управления акциями на российском рынке ЦБ. Пример в Excel 2010

Для проверки нормальности распределения доходностей актива и дальнейшего корректного применения раличных методов, рассчитаем Kolmogorov–Smirnov test. Этот критерий схож с Pearson ratio, но имеет другой алгоритм расчета, и применяется для подтверждения гипотезы распределения.

Рассчитаем Kolmogorov–Smirnov test для выбранной акции Rosneft.

– Составим таблицу из эмпирических частот доходностей акции и теоретических частот. Для получения эмпирических частот рассчитаем дневные доходности акций за годовой период.

(1)

(1)

Имитация Balance Curve при различных методах управления риском. Пример в Excel

Для имитации кривой баланса применим Excel 2010. Для этого необходимо подключить надстройку «Анализ Данных».

Так как мы имитируем работу торговой системы, то ключевым параметром будет вероятность выигрышной сделки. Зададим ее в размере 55%. Вероятность проигрышной сделки будет соответственно 45%. Занесем эти данные на новый лист в Excel.

Управление активами на нелинейном рынке ценных бумаг. Пример в Excel 2010

Доходность российских ПИФов за период с 2001 года по 2007 год составила 300%-400% и была получена не вследствие качественного понимания рынка и его движущих сил, а за счет почти линейного роста индекса RTSI. Использование метода управления на основе Markowitz и Sharpe models не оправдало себя. Одним из ключевых моментов в создании портфеля по Марковицу и Шарпу является подчинению нормальному закону распределения доходностей акций. Если изменения доходностей акций не подчиняется нормальному (Гауссову) закону распределения, то применение этих моделей не корректно. Выясним это на примере акций Gazprom, проверим, является ли распределение акции нормальным и может ли она быть включена в портфель Markowitz. Для этого рассчитаем статистический Pearson ratio – Хи квадрат с использованием MS Excel.

Для начала, занесем в таблицу дневные котировки Gazprom за период 2009 года и рассчитаем дневную доходность по формуле: