Расчет autocorrelation для акций российского рынка ценных бумаг. Пример в Excel 2010

Выявление глубины «memory market» позволяет инвестору и трейдеру определить необходимый объем ценовых данных, которые влияют на текущую цену. Для расчета «памяти рынка» используют автокорреляционную функцию. ACF используется для определения корреляционной связи между данными самого ценового ряда. Так же ACF позволяет выявить определенные свойства временного ряда: трендовость, цикличность и сезонность.

Рассмотрим пример расчета автокорреляционной функции для акций Sberbank

Автокорреляционная функция состоит из значений корреляции между значениями исходного ценного ряда и значениями этого же ценового ряда сдвинутыми на определенный шаг, который называют лаг (время запаздывания).

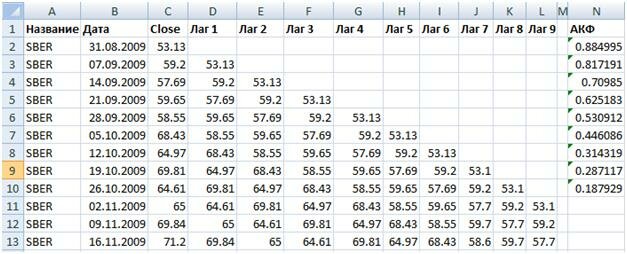

С finam.ru экспортируем недельные котировки акции Сбербанка за последний год. Всего получилось 52 значения стоимости акции Сбербанка. Ниже представлены котировки акции за год.

После этого, рядом с колонкой C, построим тот же ценовой ряд но с временной задержкой (лагом). Величина лага будет соответствовать одной неделе. Построим 9 колонок со сдвигом на одну неделю (одну клетку). В столбцах Лаг 1, Лаг 2 и т.д. находятся ценовые ряды с различной глубиной сдвига.

После этого, необходимо найти корреляцию между базовым ценовым рядом и сдвинутым рядом.

Формула расчета для корреляции между базовым ценовым рядом и ценами, сдвинутыми на один лаг следующая:

=КОРРЕЛ(C2:C52;D2:D52)

Для лага в две недели корреляция рассчитывается аналогично:

=КОРРЕЛ(C2:C52;E2:E52)

Расчет всех корреляция между столбцом с ценой и «сдвинутой» ценой будет составлять автокорреляционную функцию (ACF). Все корреляции представлены в столбце “N”.

Далее после расчета значений корреляции построим саму автокорреляционную функцию (ACF). Для этого просто постоим гистограмму динамики изменения коэффициента корреляции в зависимости от глубины сдвига (лаг, запаздывание). Ниже представлена эта гистограмма.

Автокорреляционная функция показывает степень влияния прошлых ценовых данных акции на текущие данные. При лаге 1 значение корреляции очень высоко и составляет 0.88. Это говорит о том, что ценовая динамика на прошлой недели сильно влияет на текущую цену акции Сбербанка. Лаг 2 говорит, что ценовая динамика две недели назад тоже оказывает сильное воздействие на текущую цену, но уже в меньшей степени. Наибольшее влияние на текущую цену оказывает цена акции за последние три недели. Чем глубже мы берем ценовые данные, тем меньшее влияние они оказывают на текущую цену. Глубина влияния (лаг) и сила влияния (значение корреляции) старой цены на текущую и есть «память рынка».

Помимо определения глубины данных, которые влияют на цену акции, автокорреляционная функция может охарактеризовать непосредственно ценовую динамику нашей акции. Анализ:

- Если первый член АКФ оказался самым максимальным, то изучаемый ценовой ряд является трендовым (Trend).

- Если самым большим оказался коэффициент k-го порядка, то значит, изучаемый ценовой ряд содержит циклические колебания.

- Если ни один из коэффициентов не является значимым, то значит, ценовой ряд содержит сильную нелинейную тенденцию или это случайный ряд.

График котировок акций Sberbank:

Использование автокорреляции в торговых системах

Многие трейдеры и инвесторы сталкиваются с задачей определения существенных временных периодов при оптимизации параметров индикаторов. Любой индикатор имеет некоторый период, когда учитываются исторические данные. Эффективно использовать автокорреляцию для выявления этого периода.

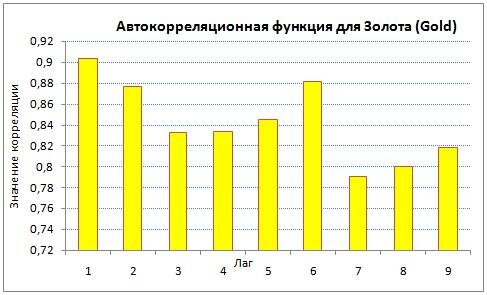

Ниже приведены автокорреляционные функции для различных активов.

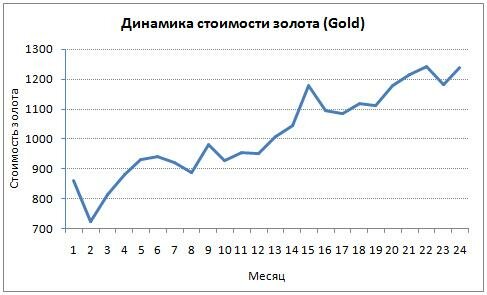

Из ценового графика стоимости золота за два последних года видно наличие линейного тренда. Это подтверждается и на correlogram (коррелограмме). Кроме этого достаточно высоки значения корреляции на 6 лаге. Это говорит о наличие цикличности в данных с периодом в 6 месяцев.

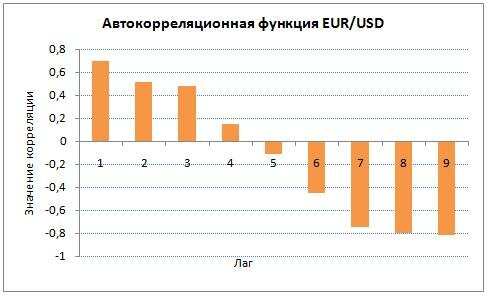

Ниже представлен динамика курса доллара и евро за последние два года и его коррелограммы. Из коррелограммы можно сделать вывод о том, что на текущие значение курса наибольшее влияние оказывает только предыдущий период.

Ниже представлена коррелограмма курса доллара.

И так подведем итоги, построение автокорреляции эффективный способ выявить скрытую зависимость между данными самого ценового ряда. Autocorrelation позволяет определить трендовую, циклическую и сезонную составляющую ценового ряда. Так же определение глубины «memory market» позволяет инвестору отбросить менее существенные данные, что облегчает принятие торгового решения. Данные полученные от автокорреляционной функции могут быть использованы трейдером для оптимизации своей торговой системы.

Теги:excel, акции, доходность, фондовый, ценные бумаги

Trackback с вашего сайта.