Статьи с меткой ‘риски’

DecisionTools Suite 6.0 (@RISK)

Разработчик: Palisade

DecisionTools Suite представляет собой комплексный набор программ для анализа рисков и принятия решений в условиях неопределенности, которые работают в Microsoft Excel. Новые DecisionTools Suite 6 включают @ RISK 6, а также PrecisionTree и TopRank. Кроме того, Suite была расширена и добавились StatTools, NeuralTools и Evolver для прогнозирования, анализа и оптимизации. Все программы были переписаны на совместную работу лучше, чем когда-либо прежде.

Новая @ RISK 6 для моделирования Excel работает от 2 до 20 раз быстрее, чем раньше! Она также включает в себя новые участки разброса сценарного анализа, распределения, и Excel-Вставка функций с графиками. @ RISK 6 привносит широкий диапазон новых функций для улучшения вашего анализа, экономии времени, а также поощрения принятия систематического анализа риска для всей организации.

Шаблон оптимизации портфеля инвестиций в Excel. Portfolio Optimization for Excel

Шаблон Оптимизации Портфеля вычисляет весовые коэффициенты оптимального капитала для портфеля инвестиций, который дает самый высокий доход для наименьшего риска. Уникальный дизайн шаблона позволяет применять шаблон и к финансовым инструментам и к деловым портфелям. Способность применить анализ оптимизации к портфелю фирм представляет превосходную структуру для того, чтобы стимулировать размещение капитала, инвестиций и выбирать правильные управленческие решения.

Моделирование доходности акций в Excel. Практический пример

Характер изменения прошлых доходностей описывает функция распределения доходностей. Будем полагать, что в будущем изменение доходности ценной бумаги будет подчиняться этому распределению. Для проверки гипотезы о законе распределения доходностей используют два критерия: Хи-квадрат (критерий Пирсона) и критерий Колмогорова – Смирнова, которые показывают, соответствует ли распределение прошлых доходностей выбранному нами закону.

Страхование инвестиционного портфеля (снижение рисков) с помощью Black–Scholes Option model. Пример в Excel

Модель ценообразования опционов (Option Pricing Model, OPT) может быть эффективно использована для любых производных финансовых инструментов. Вывод формулы ценообразования опционов позволили на практике использовать их преимущества, об этом свидетельствует небывалый рост объема торгов по производным ценным бумагам. Модель Блэка- Шоулза основывается на следующих предположениях:

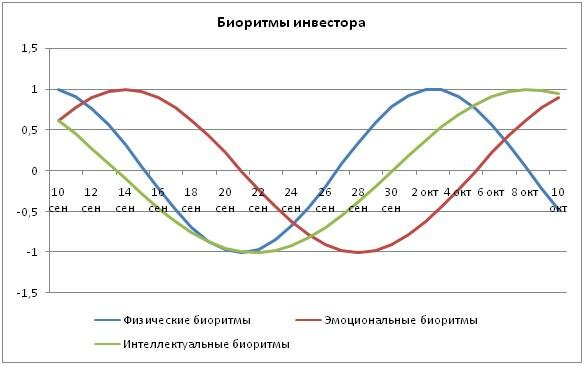

Использование биоритмов как механизмов снижения риска. Повышение эффективности торговли на рынке ЦБ

Существует теория, что жизнь человека подчинена циклическим законам, которые еще называют биоритмами. Как правило, за основу берут три цикла состояния человека: физическое состояние, эмоциональное состояние и интеллектуальное состояние. Биоритмы характеризуют состояние человека, находится ли оно на пике своей формы или для нее характерен спад. Многие ученые полагают, что эти циклы описываются гармоническими функциями, в частности законом синуса. Для построения модели биоритмов инвестора необходима точка отсчета, которая берется за дату рождения человека.

Имитация Balance Curve при различных методах управления риском. Пример в Excel

Для имитации кривой баланса применим Excel 2010. Для этого необходимо подключить надстройку «Анализ Данных».

Так как мы имитируем работу торговой системы, то ключевым параметром будет вероятность выигрышной сделки. Зададим ее в размере 55%. Вероятность проигрышной сделки будет соответственно 45%. Занесем эти данные на новый лист в Excel.

Управление активами на нелинейном рынке ценных бумаг. Пример в Excel 2010

Доходность российских ПИФов за период с 2001 года по 2007 год составила 300%-400% и была получена не вследствие качественного понимания рынка и его движущих сил, а за счет почти линейного роста индекса RTSI. Использование метода управления на основе Markowitz и Sharpe models не оправдало себя. Одним из ключевых моментов в создании портфеля по Марковицу и Шарпу является подчинению нормальному закону распределения доходностей акций. Если изменения доходностей акций не подчиняется нормальному (Гауссову) закону распределения, то применение этих моделей не корректно. Выясним это на примере акций Gazprom, проверим, является ли распределение акции нормальным и может ли она быть включена в портфель Markowitz. Для этого рассчитаем статистический Pearson ratio – Хи квадрат с использованием MS Excel.

Для начала, занесем в таблицу дневные котировки Gazprom за период 2009 года и рассчитаем дневную доходность по формуле:

Построение Tobin model для российского рынка ЦБ. Пример в Excel 2010

В Tobin model в отличие от Markowitz Model предполагается наличие так называемых безрисковых активов, доходность которых не зависит от состояния рынка и имеет постоянное значение. Также в модели Дж. Тобина допустимыми являются любые портфели, это значит, что допустимы не только покупки акций, но и продажи. Поэтому доли акций (xi) могут принимать и отрицательные значения. Единственное ограничение на портфеля – сумма всех долей должна равняться 1, включая и долю безрискового актива (x0).

Модель эффективного портфеля Тобина предназначена для создания оптимальных портфелей активов c использованием безрисковых финансовых инструментов.

(1)

(1)