Статьи с меткой ‘стратегии’

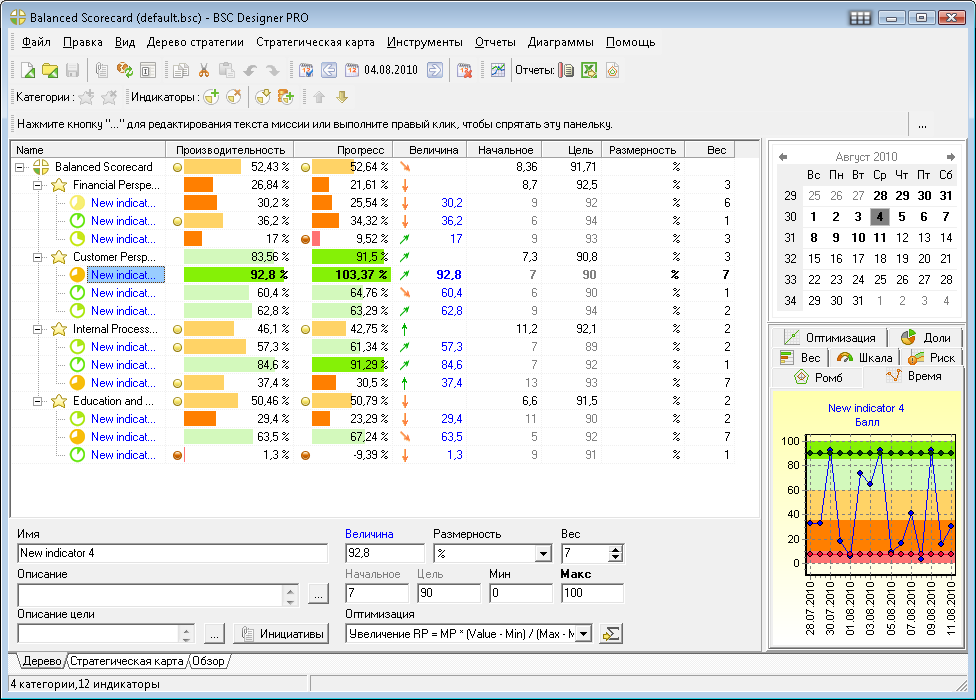

BSC (Balanced Scorecard) Designer

Разработчик: AKS-Labs

BSC Designer – это инструмент для работы со сбалансированными системами показателей (balanced scorecard), который включает в себя:

- BSC Designer (Desktop) – версия для установки на компьютеры с операционной системой Windows;

- BSC Designer Online – SaaS версия, предоставляет пользователю возможность работать с системой из любой точки мира, используя лишь веб-браузер;

Формирование инвестиционного портфеля на основе метода Sharpe index. Моделирование в Excel

Существует несколько методов управления портфелем, как правило, они делятся на два вида. Активное и пассивное управление портфелем. Активное управление портфелем состоит в поиске арбитражных возможностей для извлечения сверхприбыли из рынка. Придерживаясь этой стратегии управления, портфельный менеджер использует различные методы прогнозирования и анализа для поиска закономерностей рынка и извлечение дополнительный прибыли.

Обоснование вариантов тактического и стратегического развития предприятия на модельном и аналитическом уровнях

Для моделирования технико – технологического развития предприятия можно использовать методы аналитического и имитационного моделирования.

Имитационная модель предприятия может быть реализована в системе ARENA. Модель позволяет проверить предположения о влиянии объема выпуска и проводимых мероприятий по предполагаемой реконструкции и перевооружению, на производительность цехов и финансовые результаты предприятия. Моделирование производится на отрезке времени до 2010 года.

Расчет эффективности управления инвест портфелем. Пример в Excel 2010

Один из важнейших этапов управления инвестиционным портфелем – это оценка его эффективности.

Оценка является последним этапом, когда за отчетный период подводятся итоги, так же она необходима для возможной реструктуризации портфеля, то есть изменения долей акций в нем либо включение новых активов. Оценка позволяет определить, насколько было эффективно активное управление по сравнению с пассивным управлением, когда доли акций, входящих в портфель не изменялись. Оценка эффективности управления портфелем происходит за счет анализа различных показателей, которые, как правило, используют в своем расчете доходность.

SPACE-анализ: практическое применение

SPACE-анализ дает возможность выявить сильные и слабые стороны предприятия на данном рынке, а также возможные угрозы со стороны конкурентов, наметить меры их упреждения.

Рассмотрим применение данного метода для анализа рыночной позиции и выбора оптимальной стратегии развития компании.

Результаты балльной оценки критериев методом SPACE представлены в таблице.

Каждый показатель, который характеризовал ключевые критерии, оценивался по 6-балльной шкале внешними экспертами на основе сравнения фактических значений финансовых коэффициентов с нормативным их значением для предприятия и на основе изучения статистической информации в экономической ситуации в отрасли.

Оценивались такие показатели как финансовая сила и конкурентоспособность предприятия, стабильность и привлекательность отрасли с точки зрения потенциала.

Биржевые стратегии на рынке опционов

Т.к. опционных биржевых стратегий очень мало и они зависят от вида опциона, цены, даты исполнения, то рассмотрим основные из них.

- Открытые позиции.

При открытой позиции в портфеле по сделке есть только одно наименование либо акция, либо опцион, либо обязательство купить или продать акцию или опцион.

Например:

- 1. куплен опцион – колл. В этом случае его называют открытый – колл. Основными причинами покупки колла является, то, что владелец его имеет большой потенциал для получения прибыли. При этом риск его потерь ограничен залогом. Получаемая прибыль в данном случае уменьшается на величину уплаченной суммы (премии), поэтому в данном случае основным вопросом является конкретная цель опциона, рассчитываемого с точки зрения ожидаемого прироста цены ценной бумаги, лежащей в основе колла.

Хеджирование и спекуляция

Хеджирование – это срочная сделка, заключенная для страхования стоимости актива находящейся на основе этой сделки. Экономическое содержание хеджирования состоит в перенесении риска от одного участника рынка, называемого хеджером к другому вступившему с ним долговые отношения. Следствием данных отношений является благоприятное для обеих сторон стабилизации стоимости актива.

Механизм хеджирования состоит в том, что участник рынка (хеджер) занимает в каждый момент времени прямо пропорциональные позиции. Например:

- На фьючерсном и физическом рынке

- На опционном и реальном рынке

- На опционном и фьючерсном рынке

Иначе говоря, торговец является покупателем на одном рынке и он же доминирует занять позицию продавца на другом. Т.к. цены на одном и на другом рынке движутся в одном направлении (хотя не с одинаковой скоростью), то движение цен для хеджера будет взаимно поглощающимся полностью или частично.

Ситуации, определяющие поведение хеджеров:

- Заемщики капиталов ищут способы защиты от более высоких % по займам в будущем, т.е. по мере того, как будут погашаться текущие займы (меньший %) необходимы новые способы установления структуры % платежей (плавающий %). Кредиторы же в этой ситуации стремятся оградить себя от снижения поступления по %-ым ставкам в будущем. Заемщики и кредиторы для того, чтобы застраховать себя заключают фьючерсный контракт.

- Импортеры, экспортеры. В данных операциях возникает риск недополучения прибыли в связи с изменением курса валют. Как правило по сделкам экспорт-импорт заключаются форвардные контракты. Он не обеспечивает защиты, поэтому выгоднее по долгосрочным сделкам заключать фьючерсные контракты.

- Управляющий портфелем ценных бумаг. Они заинтересованы в том, чтобы зафиксировать цены на финансовые инструменты, которые они предполагают приобрести в будущем. Этого они добиваются с помощью фьючерсных контрактов. При этом они также защищают стоимость активов, которыми уже владеют.