Расчет эффективности управления инвест портфелем. Пример в Excel 2010

Один из важнейших этапов управления инвестиционным портфелем – это оценка его эффективности.

Оценка является последним этапом, когда за отчетный период подводятся итоги, так же она необходима для возможной реструктуризации портфеля, то есть изменения долей акций в нем либо включение новых активов. Оценка позволяет определить, насколько было эффективно активное управление по сравнению с пассивным управлением, когда доли акций, входящих в портфель не изменялись. Оценка эффективности управления портфелем происходит за счет анализа различных показателей, которые, как правило, используют в своем расчете доходность.

Доходность является одним из важнейших показателей эффективности управления портфелем, свидетельствующим об эффективности управления. Но нельзя, используя только доходность, судить о качестве управленческой стратегии. Помимо доходности есть обратная сторона – риск, не учет его в оценке эффективности может исказить реальное положение вещей. Слишком позитивная доходность могла быть получена портфельным управляющим, за счет нескольких сверх рискованных сделок или вследствие того, что весь фондовый рынок находился в растущем тренде.

Для того что бы определить эффективность управления и сделать соответствующие решения рассчитаем различные показатели эффективности управления в Excel 2010.

Расчет Jensen’s alpha в Excel

Коэффициент альфа Дженсена был предложен Jensen в 1968 году. Это абсолютный показатель, который показывает, насколько более эффективно активное управление инвестиционным портфелем, нежели пассивное. Формула расчета следующая:

где: αp – средняя доходность инвестиционного портфеля;

αrf – средняя доходность безрискового актива;

αrm – средняя доходность рыночного индекса (рынка);

βp–коэффициент бета (систематический риск портфеля).

Мы имеем все параметры для расчета этого коэффициента.

Альфа Дженсена

=F3-(F2+(F1-F2)*F6)

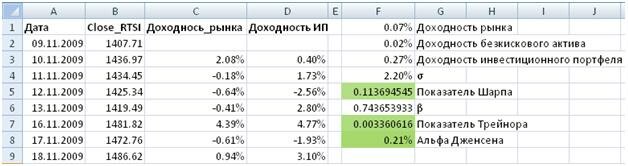

Чем выше значения этого коэффициента, тем более эффективно управление инвестиционным портфелем. Отрицательное значение говорит о том, что следование за рынком (использование пассивной стратегии) более эффективно, нежели использование активной стратегии управления портфелем. Мы получили значение альфы 0,21%, то есть на 0,21% среднедневная доходность портфеля выше среднерыночной. Часто встречается критика данного показателя из-за того что его расчет строится на основе коэффициента «бета», который не стационарен и меняется со временем, поэтому эффективное управление в прошлом может не повторится.

Расчет Jack D. Schwager ratio

Этот показатель был предложен Джеком Швагером и представляет собой отношение прибыли к убытку, рассчитывается по следующей формуле:

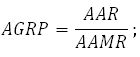

где: AAR – среднеарифметическое месячных прибылей;

AAMR – среднее значение максимальных просадок капитала за месяц (стоимости активов).

Этот показатель берется, как правило, для годовых данных, но мы будем использовать его для месячной доходности и просадки. Сначала рассчитаем месячные доходности портфеля, потом максимальные месячные просадки (убытки) с помощью функции МИН(). Далее рассчитывается среднемесячная прибыль (функция CРЗАНЧ()), среднемесячные убытки и непосредственно сам показатель Швагера. У нас получилось -0.379, что означает, что среднемесячные прибыли портфеля были меньше, чем его просадки.

Расчет Sharpe ratio в Excel 2010

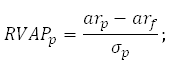

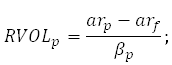

Коэффициент Шарпа (Sharpe ratio) является одним из самых распространенных коэффициентов оценки эффективности управления инвестиционными портфелем, другими словами оценивает качество стратегии за отчетный период. Другое название этого показателя – «доходность – разброс» (reward to variability ratio) и представляет собой отношение превышения доходности инвестиционного портфеля (или доходности фонда) надо доходностью безрискового актива к риску этого портфеля, выраженным в виде стандартного отклонения. Формула расчета этого показателя следующая:

где: arp – средняя доходность инвестиционного портфеля за выбранный временной интервал;

аrf – средняя доходность безрискового актива;

σp – риск инвестиционного портфеля, выраженный как стандартное отклонение доходностей портфеля.

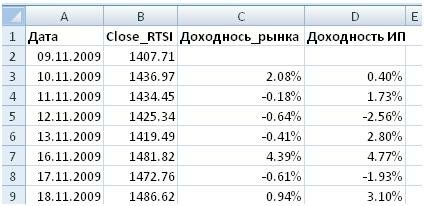

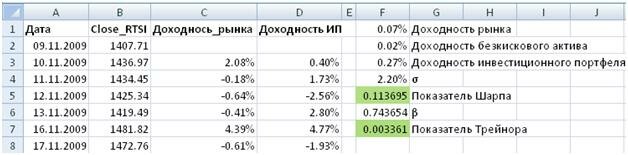

– Рассчитаем этот показатель за год. C сайта finam.ru экспортируем данные о динамике всего российского фондового рынка, которая отражена динамикой индекса RTSI. Дневная доходность есть ничто иное как, процентный прирост стоимости индекса. Так же отобразим все данные по дневным доходностям от управления инвестиционным портфелем. Формула расчета доходности следующая:

=(B3-B2)/B2

– Далее рассчитаем значения среднедневной доходности по безрисковому активу. За такой актив, как правило, берут государственные ценные бумаги или банковские депозиты. Годовой процент по ним составляет 7%, тогда как дневная доходность такого актива будет равна 0,02%.

В Excel формулы расчета среднедневной доходности рынка безрискового актива, инвестиционного портфеля и изменчивости доходности инвестиционного портфеля (σр) следующие:

=СРЗНАЧ(C:C) =0.07/360 =СРЗНАЧ(D:D) =СТАНДОТКЛОН(D:D) Формула коэффициента Шарпа выглядит так: =(F3-F2)/F4

Чем выше значения коэффициента Шарпа тем более успешно управление, тем более эффективная стратегия управления. В обратном случае управление неэффективно. Отрицательный коэффициент говорит о том, что выгоднее вложится в безрисковый актив, чем использовать данную стратегию управления.

Расчет Treynor ratio в Excel 2010

Коэффициент Трейнора (Treynor 1965) еще называют коэффициентом «доходности – изменчивости» (reward to volatility ratio) и представляет собой отношение избыточной доходности к рыночному риску. Этот коэффициент строится на основе модели CAPM.

Где: arp – среднедневная доходность инвестиционного портфеля;

аrf – среднедневная доходность безрискового актива;

βр – коэффициент бета инвестиционного портфеля (систематический риск портфеля).

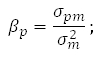

Показатели доходностей мы рассчитывали ранее, сейчас рассчитаем рыночный риск представленный коэффициентом бета (β). Формула расчета бета следующая:

где: σpm – ковариация между доходностью инвестиционного портфеля и доходностью рынка;

σm – дисперсия доходности рынка.

Коэффициент бета показывает, как изменяется доходность инвестиционного портфеля от изменения доходности рынка в целом. Показатель бета меньше 1 свидетельствует о том, что инвестиционный портфель с такой стратегией имеет больше риска, нежели сам рынок. Это легко проверить, если рассчитать стандартные отклонения доходностей индекса РТС и доходностей инвестиционного портфеля для рынка (RTSI) стандартное отклонение составляет 1,78% , а для портфеля 2,20%, что выше, а значит и более рискованно.

Мы разобрали все основные параметры для расчета коэффициента Трейнора.

Коэффициент бета =КОВАР(C:C;D:D)/ДИСП(C:C) Коэффициент Трейнора =(F3-F2)/F6

Чем выше значения показателя Трейнора, тем более эффективно идет управление инвестиционным портфелем, поэтому выбираем стратегии, имеющие наибольшее значения показателя Трейнора. Как правило, этот показатель используется для построения рейтингов портфелей.

Расчет Sortino ratio в Excel 2010

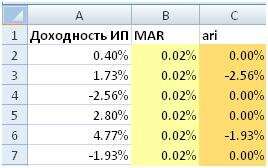

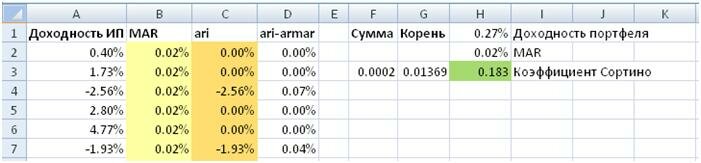

Для оценки эффективности управления инвестиционным портфелем часто используют коэффициент Сортино. Этот коэффициент очень схож с коэффициентом Шарпа за исключением того, что при оценке риска берется только те наблюдения, где значения доходности ниже определенного уровня, который обычно берется за значения доходности безрискового актива или относительно точки безубыточности. Данный коэффициент учитывает только волатильность в периоды спада (нисходящий риск). Формула расчета показателя Сортино следующая:

где: arp – среднедневная доходность инвестиционного портфеля;

armar – среднедневная минимально допустимая доходность инвестиционного портфеля (minimum acceptable rturn);

nmar – количество наблюдений, в которых доходность была ниже допустимой доходности armar.

Для расчета данного коэффициента необходимо определить уровень допустимой доходности (MAR), возьмем его равным дневной доходности безрискового актива (0,02%). Так же выделим доходности, которые были получены при нисходящей волатильности. В колонке ari по формуле отделим только отрицательные доходности:

=ЕСЛИ(A3<B3;A3;0)

После этого посчитаем разницу и квадрат между ari и MAR. Далее рассчитаем среднее значение по сумме квадратов и возьмем корень из него – это и будет знаменатель формулы.

D=(C3-B3)^2 F3 =СРЗНАЧ(D:D) G3=КОРЕНЬ(F3) Коэффициент Сортино =(H1-H2)/G3

Коэффициент Сортино показывает доходность инвестиционного портфеля, скорректированного на нисходящую волатильность, другими словами характеризует качество управления портфелем в периоды спада рынка.

Расчет «Information ratio» в Excel

Данный коэффициент показывает эффективность управления инвестиционным фондом, рассчитанную как избыточная доходность портфеля по сравнению с рыночной доходность, отнесенная к стандартному отклонению избыточной доходности. Этот коэффициент рассчитывает по формуле:

где: arp – средняя доходность инвестиционного портфеля за выбранный временной интервал;

αrm – средняя доходность рыночного индекса (рынка);

nm – количество наблюдений, в которых доходность была выше допустимой доходности среднерыночной доходности (arm).

Расчет этого коэффициента очень походит на расчет коэффициента Сортино, только вместо волатильности вниз необходимо найти волатильность вверх. Можно заметить, что при пассивном управлении этот коэффициент будет равен нулю.

Для этого расчета необходимо найти доходности инвестиционного портфеля, которые были больше среднерыночной (0,07%). Для этого в колонке ari запишем:

ari =ЕСЛИ(A2>B2;A2;0) (ari- arm)^2=(C2-B2)^2 Информационное отношение =(H1-H2)/G3

Коэффициент информационного отношения (IR) не так популярен в российской практике оценки эффективности управления инвестиционным портфелем, зато он очень распространен в США. Он позволяет определить эффективность по отношению к рынку.

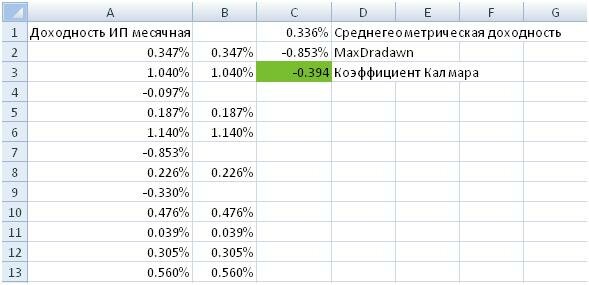

Расчет Calmar ratio в Excel

Калмар коэффициент (Calmar ratio) представляет собой коэффициент доходность-риск, где доходность берется как среднегеометрическая доходность, а риск рассчитывается как максимальная просадка за все время управления.

Формула расчета коэффициента следующая:

где: CAGR (Compound Annual Return) – среднегеометрический месячный темп прироста доходности;

MaxDradawn- максимальная просадка все время управления портфелем.

Для расчета среднегеометрического темпа необходимо исключить убыточные месяцы торговли (колонка В).

Среднегеометрическая доходность ИП

=СРГЕОМ(B:B)

Максимальная просадка (MaxDradawn)

=МИН(A:A)

Коэффициент Калмара

=C1/C2

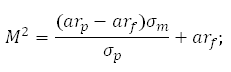

Расчет M2 ratio (Modigliani) в Excel

Коэффициент М2 (Индекс Модильяни), разработанный Модильяни в 1997 году, рассчитывается как умножение коэффициента Шарпа на стандартное отклонение рыночной доходности и прибавление безрисковой ставки доходности. Формула расчет коэффициента приведена ниже:

Где: arp – средняя доходность инвестиционного портфеля за выбранный временной интервал;

аrf – средняя доходность безрискового актива;

σp – риск инвестиционного портфеля, выраженный как стандартное отклонение доходностей портфеля;

σm – стандартное отклонение рыночной доходности.

Отношение стандартных отклонений называют фактором рычага.

Чем выше значения коэффициента М-квадрат, тем более большую доходность получает инвестор по сравнению с бенчмарком (безрисковый актив), при определенном уровне риска, который определен рычагом. Сравнивая полученное вознаграждение при одинаковом рычаге, позволяет выбирать наилучшие инвестиционные вложения.

Теги:excel, анализ, инвестиции, портфель, стратегии, фондовый, ценные бумаги, эффективность

Trackback с вашего сайта.

Комментарии (2)

Не могу понять, откуда берутся данные доходность рынка и доходность ИП-как они считаются и что показывают?

и хотела бы спросить Вас, индекс RTS это набор 50 акций, что можно взять к нему в сравнение? какой портфель, чтобы провести сравнение двух портфелей. Я не очень во всем этом разбираюсь. Спасибо