Построение Tobin model для российского рынка ЦБ. Пример в Excel 2010

В Tobin model в отличие от Markowitz Model предполагается наличие так называемых безрисковых активов, доходность которых не зависит от состояния рынка и имеет постоянное значение. Также в модели Дж. Тобина допустимыми являются любые портфели, это значит, что допустимы не только покупки акций, но и продажи. Поэтому доли акций (xi) могут принимать и отрицательные значения. Единственное ограничение на портфеля – сумма всех долей должна равняться 1, включая и долю безрискового актива (x0).

Модель эффективного портфеля Тобина предназначена для создания оптимальных портфелей активов c использованием безрисковых финансовых инструментов.

(1)

(1)

Доходность портфеля по Тобину будет выглядеть как сумма доходностей отдельных акций (mi) с выбранными весовыми коэффициентами, а также доходность безрискового актива(m0). Каждый инвестор пытается максимизировать получаемую доходность, что представлено формулой (2).

(2)

(2)

Помимо доходности инвестору необходимо так же учесть и риск, связанный с той или иной акцией. Риск выражается в виде стандартного квадратического отклонения δi каждой акции. Значение δр – это уровень приемлемого риска для инвестора. Помимо учета стандартного квадратического отклонения отдельных акций необходимо учесть корреляцию между доходностями акций – rij . В итоге риск всего портфеля представлен формулой 3.

(3)

(3)

Экономико-математическая модель задачи формирования оптимального портфеля по Тобину, максимальной доходности, при которой риск портфеля не превышает заданного значения δр , и при учете всех ограничений на портфель, примет следующий вид (4):

(4)

(4)

Экономико-математическая модель задачи формирования портфеля минимального риска имеет вид, где: mp- требуемая норма доходности (5).

(5)

(5)

Пример составления портфеля акций российских эмитентов на основе Tobin’s model

Для примера возьмем акции 2-х российских компаний Сбербанка, Аэрофлота и краткосрочные государственные облигации. Построим на основе котировок оптимальный портфель максимизирующий доходность. Для нахождения оптимального портфеля по Тобину воспользуемся средствами Exсel и компонентой Solver(Поиск решений).

Безрисковые активы — активы, доходность которых определена, а риск по ним равен 0. Обычно за безрисковые активы берут – краткосрочные правительственные облигации.

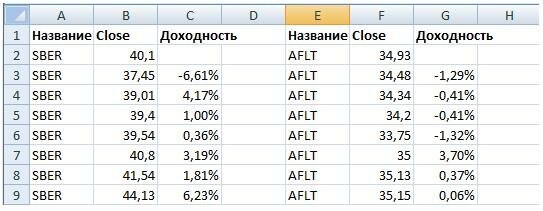

– Для начала рассчитаем дневную доходность по каждой ценной бумаги за один год с 20.05.2009 по 20.05.2010.

Формула расчета дневной доходности (mj) представлена (6):

(6)

(6)

где: Рj – цена акции на конец текущего дня.

Рj-1 – цена акции за предыдущий день.

Составленная таблица имеет следующий вид:

– Что бы рассчитать доходность для каждой акции необходимо найти среднюю доходность за выбранный период, в данном случае 1 год.

(7)

(7)

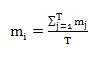

Посчитав, среднедневная доходность акций за весь период составляет SBER = 0,28%, AFLT = 0,23%.

Среднедневная доходность краткосрочных государственных облигаций = 0,004%.

– Зададим необходимую дневную доходность для портфеля mp = 0,28%.

Кроме доходности необходимо рассчитать риск этих акций, для этого рассчитаем среднеквадратическое отклонение дневных доходностей акций по формуле (8).

(8)

(8)

Для Сбербанка(SBER) δ1 =2,50% , Аэрофлота (AFLT ) δ2 = 1,88% . Для краткосрочных государственных облигаций риск равен δ0 =0.

– Составим уравнение для нахождения оптимального портфеля. Корреляция (rij) между акциями Сбербанка и Аэрофлота составляет 0,458.

(9)

(9)

Полученные данные занесем в таблицу для расчетов долей (xi) каждой акции в портфеле.

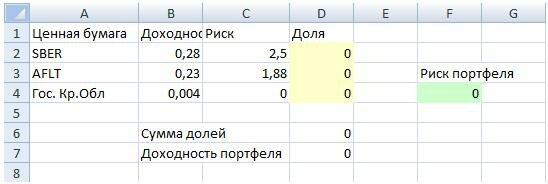

– Осталось решить полученное уравнение и рассчитать доли каждой акции, для этого воспользуемся встроенным в пакет Excel надстройки «Поиск решений».

После запуска надстройки «Поиск решений» установим целевую функцию, это риск всего портфеля.

– Далее поставим флажок на минимизации значения этой целевой функции. Ячейки для изменения будут соответствовать доли акций, которые необходимо найти. Так же необходимо наложить ограничения на то что бы сумма всех долей была равна 1, и что бы дневная доходность портфеля составляла 0,23% .

– В ячейке целевой функции общего риска портфеля(F7) прописывается следующая формула:

=КОРЕНЬ(2,5*2,5*D2*D2+1,88*1,88*D3*D3+2*0,45*D2*D3*C2*C3)

Функция, определяющая необходимую доходность, прописана в ячейке D7.

=D2*B2+D3*B3+D4*B4

В ячейке (D6) прописывается ограничение для портфеля:

=СУММ(D2:D4)

В итоге определятся доли в инвестиционном портфеле для каждой акции.

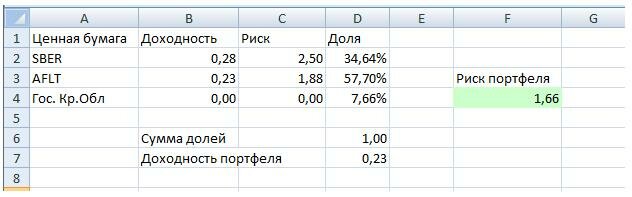

Расчет оптимального портфеля по Tobin’s model представлен на рисунке ниже.

Оптимальный портфель будет состоять из 34,64% акций Сбербанка, 57,70% Аэрофлота и 7,66% безрисковых государственных ценных бумаг. Риск всего портфеля будет составлять 1,66%.

Теги:excel, акции, модель, портфель, риски, фондовый, ЦБ, ценные бумаги

Trackback с вашего сайта.