Построение прогнозных моделей курса акций с помощью авторегрессии. Пример в Excel 2010

Разберем пример прогнозирования курса акций Лукойла с помощью авторегрессионной модели. Эта модель так же называется AR (AutoRegressive ). Эта модель используется во многих финансовых отраслях, где необходимо прогнозировать различные данные. AR относится к классу регрессионных методов. Рассмотрим авторегрессию первого порядка AR(1), которая характеризует тесноту связи между соседними значениями ценового или иного ряда.

Авторегрессионная модель первого порядка имеет следующую формулу:

Yi=α+β*Yi-1+ε

β,α – коэффициенты авторегрессии;

ε– белый шум, независимая случайная величина;

Yi-1 – предыдущее значение временного ряда;

Yi – текущее значения временного ряда.

Для того что бы сделать прогноз на основе этой модели воспользуемся программой MS Excel.

– Спрогнозируем стоимость акций Лукойла (LKOH) на несколько периодов вперед. Построение авторегрессии имеет схожий алгоритм с автокорреляцией. Дневные котировки акции взяты за один месяц с 31 июля 2010г. по 31 августа 2010г. Взята ценная бумага, торгуемая на бирже ММВБ.

– Экспортируем котировки с сайта finam.ru за выбранный период. Всего получилось 21 значение котировки. Экспорт в Excel будет выглядеть следующим образом.

График ценной бумаги представляет собой ярко выраженный линейный тренд.

– Сделаем прогноз этой ценной бумаги на следующие три периода, то есть на 3 дня вперед.

Для этого необходимо найти авторегрессию нашего ценового ряда, то есть тесноту связи между соседними членами ценового ряда. Скопируем со сдвигом в одну ячейку наш временной ряд и вставим его в столбец “D”.

– Рассчитаем коэффициенты авторегрессии для ценового ряда Лукойла. Для расчетов коэффициентов воспользуемся надстройкой «Анализ Данных» и разделом «Регрессия». В поле «входной интервал Y» введем значения котировок из столбца “C”. В поле «входной интервал X» введем значения тех же котировок сдвинутых на один интервал. Следует заметить, что последнее значение у сдвинутого интервала “C23” и первое значение “C2” не входит в выделение.

После этого выйдет отчет по регрессии. Коэффициент R– квадрат показывает качество модели, чем выше это значение, тем лучше. Р–Значение меньше 15%, значит коэффициенты AR(1), считаются значимыми. Значимость F равна 0 –это говорит о хорошем качестве всего уравнения. Коэффициенты это коэффициенты альфа (α) и бета (β) подобранные для нашей регрессионной модели тренда.

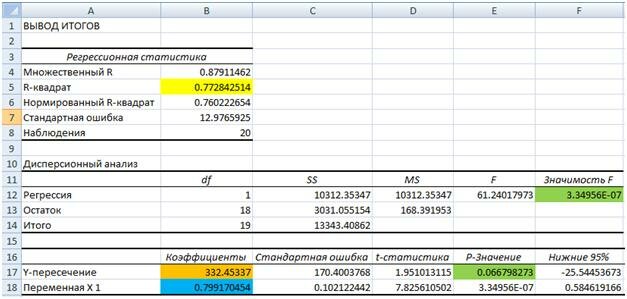

Модель динамики ценной бумаги описывается следующим уравнением:

Y=332.45+0.79*Yt-1

Теперь построим непосредственно сам прогноз по этой модели. Для этого в колонке “E” введем формулу нашей авторегрессии AR(1).

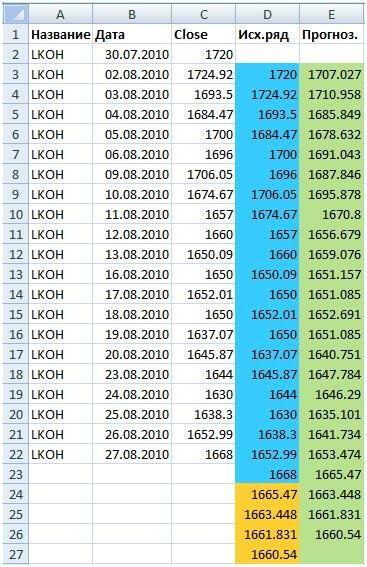

=332.45+0.79*D3

Авторегрессия будет строится только до 23 строчки, пока есть значения курса Лукойла. Далее необходимо прогнозировать уже от предыдущего прогноза, поэтому в ячейке “D24” введем формулу, берущую значения предыдущего прогноза:

“D24” =E23 “D25” =E24 и т.д.

После полученных значений считаем значение нашей прогнозной модели для ячеек “E24 – E27”.

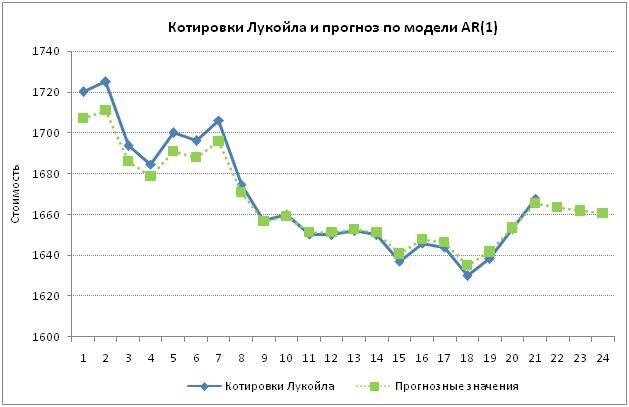

Построим значения исходного ряда и прогнозные значения на основе авторегрессии. Получится следующий график прогнозных значений (зеленый график).

Использование регрессионных моделей позволяет построить довольно четкие прогнозные модели. В данной модели использовалась только линейная регрессия, для описания линейных трендов. Так же можно описывать движения ценных бумаг: экспоненциальными, логарифмическими или полиноминальными трендами. Для прогнозирования нелинейных зависимостей используют различные нейронные сети.

Теги:excel, акции, модель, Прогнозирование, ценные бумаги

Trackback с вашего сайта.