Прогнозирование индекса РТС (RTSI) с помощью различных кривых роста в Excel

Существует множество различных кривых роста, наиболее популярные из них это:

- Линейные тренды

- Экспоненциальные тренды

- Логарифмические тренды

- Степенные тренды

- Полиномиальные тренды

Каждый из выше представленных трендов или кривых роста имеет под собой определенный смысл. Линейные тренды описывают явления, в которых изучаемая величина развивается линейно. Экспоненциальные тренды присутствуют там, где изучаемая величина, в нашем случае значения индекса РТС, имеет экспоненциальную или можно сказать лавинообразную динамику. Логарифмические тренды часто используются в логистики и позволяют описать степень насыщения рынка. Полиномиальные тренды позволяют описать при помощи различных полиномов любые временные ряды, но если мы не знаем точно, что стоит за динамикой цены, то полиномиальная модель рынка, хорошо описывающая прошлое поведение, может не иметь ни какой предсказательной силы.

Рассмотрим различные кривые роста (тренды) на индексе российского фондового рынка РТС (RTSI). Все аналитические расчеты будут проводится в табличном редакторе MS Excel. Для начала экспортируем котировки с сайта finam.ru за пол года.

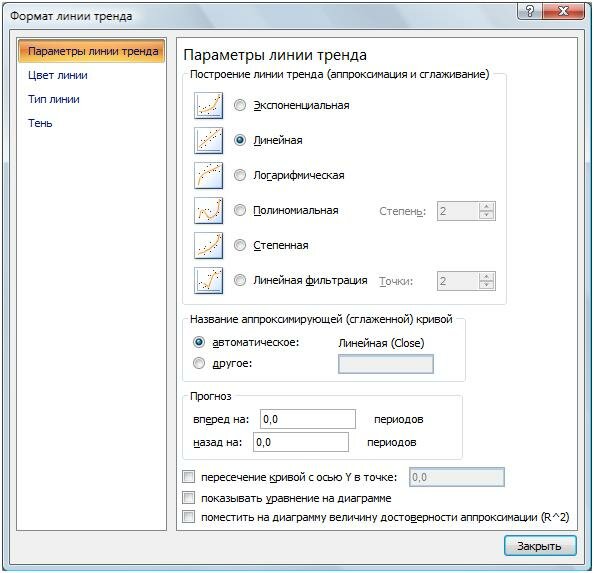

На основе цен закрытия построим график значений индекса РТС и наложим на него различные трендовые линии. Для того что бы наложить трендовые линии необходимо выбрать в главном меню раздел «Макет» и в нем подраздел «Линии тренда». Там же мы можем определить различные дополнительные условия построения трендовых линий: вид трендовой линии, горизонт прогноза, уравнение тренда и коэффициент достоверности аппроксимации (R2).

Ниже показано применение различных трендовых линий (кривых роста) для индекса РТС с горизонтом прогнозирования 25 дней.

Аппроксимация индекса РТС с помощью экспоненциального тренда. Коэффициент R2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R2 достаточно высок и составляет 0,78.

Аппроксимация индекса РТС с помощью линейного тренда. Коэффициент R2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R2 выше по сравнению с предыдущей моделью и составляет 0,80.

Аппроксимация индекса РТС с помощью степного тренда. Коэффициент R2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R2 достаточно низок, составляет 0,61, это говорит о плохой описательной силе выбранной кривой роста.

Аппроксимация индекса РТС с помощью логарифмического тренда. Коэффициент R2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R2 тоже достаточно низок и равен 0,618.

Аппроксимация индекса РТС с помощью полиномиального тренда второго порядка. Коэффициент R2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R2 значительно выше предыдущих моделей и равен 0,83.

Аппроксимация индекса РТС с помощью полиномиального тренда третьего порядка. Коэффициент R2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R2 увеличивается от степени полинома, в данном случае он уж составляет 0,87.

Аппроксимация индекса РТС с помощью линейного тренда. Коэффициент R2 показывает степень соответствия динамики индекса РТС и предложенной кривой роста. R2 имеет самое максимальное значение и равен 0,935. Но нельзя забывать, чем выше степень полинома, с помощью которого мы описываем динамику цен, тем выше вероятность получить прогнозную ошибку, если говорить терминами «нейросетевого прогнозирования» полиномиальная модель будет «переучена» и не будет иметь никой предсказательной силы.

В данной статье мы рассмотрели различные виды кривых роста и тренды, которые описывают их. Для получения качественного прогноза необходимо понимать характер динамики временного ряда, это позволит выбрать наиболее подходящую модель аппроксимации и получить более точный прогноз. Подгонка модели под исторические данные (под статистику цен), например с помощью увеличения степени полиномиальной модели тренда, будет иметь высокий коэффициент R2 , но в будущем эта модель не будет давать правильных прогнозов.

Теги:excel, модель, Прогнозирование, ценные бумаги

Trackback с вашего сайта.