Формирование инвестиционного портфеля на основе метода Sharpe index. Моделирование в Excel

Существует несколько методов управления портфелем, как правило, они делятся на два вида. Активное и пассивное управление портфелем. Активное управление портфелем состоит в поиске арбитражных возможностей для извлечения сверхприбыли из рынка. Придерживаясь этой стратегии управления, портфельный менеджер использует различные методы прогнозирования и анализа для поиска закономерностей рынка и извлечение дополнительный прибыли.

Пассивное управление портфелем состоит в составлении сильно диверсифицированного портфеля для минимизации рыночного риска. Цель портфельного управляющего составить наиболее защищенный портфель от рыночных рисков. Как правило, менеджер пытается составить инвестиционный портфель доходность, которого как можно ближе соответствовала бы доходности рыночного индекса. Такой подход называется «Индексная стратегия управления инвестиционным портфелем».

Рыночный индекс включает в себя взвешенный набор различных акций. Например, индекс ММВБ включает в себя 30 различных акций. Так же есть капитализационные индексы. Капитализация – показатель характеризующий масштабы операций на рынке и определяется как суммарная рыночная стоимость обращающихся ценных бумаг. Например, капитализационные индекс ММВБ MICEX LC, MICEX MC, MICEX SC с высокой, стандартной и базовой капитализацией.

И так перед портфельным управляющим ставится задача составить портфель из 4-х акций, что бы он как можно сильнее описывал рыночный индекс. Напомню, что в рыночный индекс входит намного больше акций, но любой инвестор всегда ограничен в средствах.

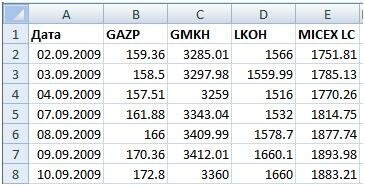

Построим инвестиционный портфель из пяти акций, который бы наиболее полно соответствовал рыночному индексу. Для этого возьмем капитализационный индекс MICEX LC, состоящий из 15 акций. (Данные взяты с биржи ММВБ www.micex.ru)

Наш портфель будет состоять из 4 акций: Газпрома (GAZP), ЛУКОЙЛ (LKOH), ГМКНорНикель (GMKH). Для того что бы рассчитать доли этих ценных бумаг в нашем портфеле воспользуемся MS Excel. Загрузим в Excel дневные котировки этих акций и значения индекса.

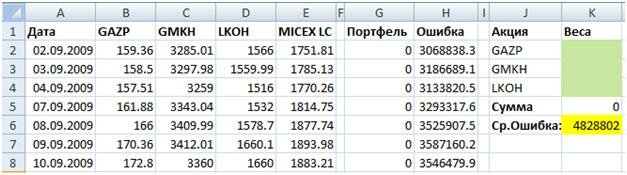

После этого создадим колонку со значениями нашего инвестиционного портфеля. А так же рассчитаем отклонение стоимости нашего портфеля от стоимости капитализационного индекса ММВБ.

Формула расчета стоимости портфеля равняется:

=B2*$K$2+C2*$K$3+$K$4*D2

Ошибка отклонения:

=(E2-G2)*(E2-G2)

Так же в ячейке “К6” рассчитаем среднюю ошибку, которую будем минимизировать.

=СРЗНАЧ(H2:H251)

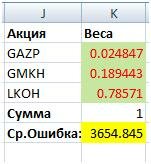

А так же в ячейке “К5” рассчитаем сумму весов, это потребуется нам в дальнейшем для создания ограничения на веса.

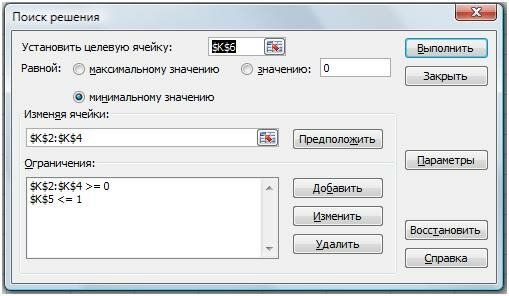

Для расчета весов нашего портфеля воспользуемся надстройкой Excel «Поиск решений».

В целевую ячейку введем среднюю ошибку. Функцию эту мы минимизируем, поэтому поставим условие минимизации. Под изменяемыми ячейками стоит диапазон весов наших акций. Ограничения накладываем на веса, что бы их сумма была меньше 1 и они были не отрицательными. В итоге получаем значения весов для нашего портфеля.

Акции Лукойла составляют 78.5%, акции НорНикеля 19% и акции Газпрома 2.5%.

Графическая иллюстрация стоимость индекса и стоимость нашего портфеля представлена ниже.

Заключение

Индексный метод торговли эффективно используется многими портфельными управляющими. Главное достоинство этого метода – это следование за рынком (рыночным индексом) и максимальная диверсификация рисков.

Теги:excel, акции, доходность, инвестиции, Моделирование и прогнозирование, портфель, стратегии

Trackback с вашего сайта.