Прогнозирование в Excel с помощью quadratic regression model акций на фондовом рынке

В данной статье разберем прогнозирование с помощью модели квадратичной регрессии, эта модель так же называется полиноминальная модель второго порядка и является одной из простейших криволинейных моделей. И общая формула, которой следующая:

Y- значение модели;

α,β,γ- параметры модели квадратичной регрессии.

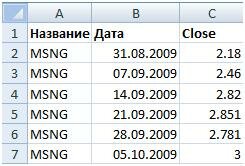

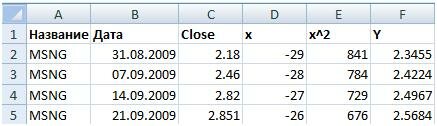

Для примера с прогнозируем котировки акций МосЭнерго (MSNG), торгуемых на фондовой бирже ММВБ. Данные по котировкам можно экспортировать с сайта finam.ru. Экспортируем недельные котировки за год. Получилось 51 значение.

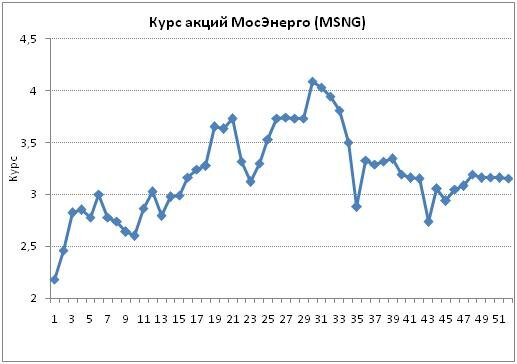

График курса МосЭнерго представлен на графике ниже.

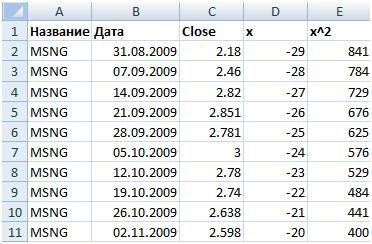

Далее необходимо определить максимальный экстремум. Максимум курса пришлось на 30 точку. После этого в новой колонке “X” найдем значение этого точки, оно будет соответствовать 31 строчке. После этого в колонке “D” построим квадраты значений “х”. Для этого воспользуемся формулой.

=СТЕПЕНЬ(D2;2)

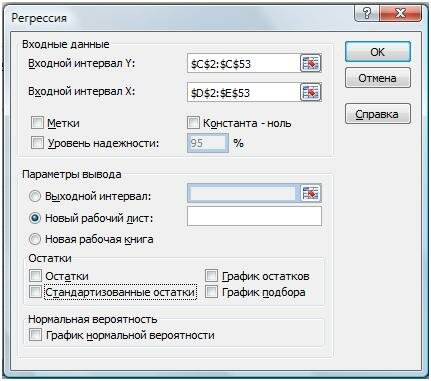

Далее найдем двухфакторную регрессию. Для этого воспользуемся надстройкой «Анализ Данных» – «Регрессия». Для этого необходимо в строке «Входной интервал Х» ввести область из двух колонок “D” и“E”.

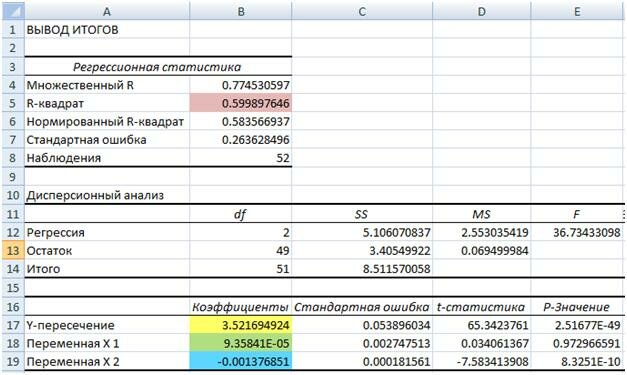

Выйдет отчет о коэффициентах квадратичной регрессии. Коэффициенты это альфа, бета и гамма нашего уравнения. Так же необходимо заметить, что параметр R-квадрат составляет 0.599, это довольно низкий коэффициент соответсвия изучаемого ценового ряда и предложенной трендовой модели.

После проведенного анализа построим модель. Уравнение модели будет следующее.

Y=3.521+9.3*x-0.0013*x2 , что в столбце “F” будет соответствовать формуле

=3.52+0.0028*D2-0.0013*E2

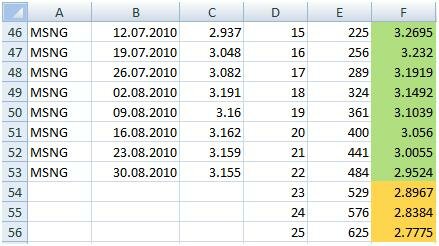

Прогноз акции МосЭнерго сделаем на 3 периода вперед, то есть на три недели. Для этого продолжим столбцы “D” и “E” на 3-ре клетки вниз. Оранжевым отмечены клетки с будущим прогнозом.

В итоге, прогноз по квадратичной регрессии будет выглядеть следующим образом.

Заключение

Метод прогнозирования с помощью квадратичной регрессии является эффективным способом определения будущего курса акции. Квадратичная регрессия хорошо описывает цикл развития. Этот метод относится к классу линейных методов прогнозирования и использование его на нелинейных рынках опасно. Более сложные методы регрессии, такие как нейронные сети, позволяют прогнозировать и нелинейные зависимости.

Теги:excel, акции, анализ, модель, Прогнозирование

Trackback с вашего сайта.

Комментарии (1)

Подскажите пожалуйста, как вычислить столбик D? (в самом начале)