Оценка эффективности управления инвестиционным портфелем с помощью Omega ratio. Пример в Excel 2010

Показатель или коэффициент Omega является более комплексным показателем эффективности, нежели показатели Sharpe, Sortino и др. Одно из преимуществ данного коэффициента в том, что при помощи него можно сравнивать различные портфели как с нормальным законом распределения доходностей, так и отличные от него.

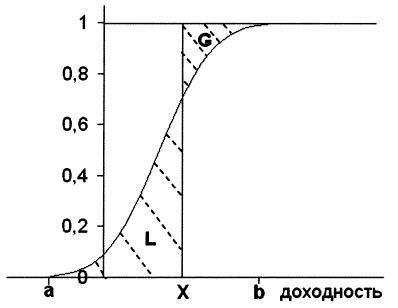

Omega ratio, так же как и Sortino ratio использует минимально допустимый и установленный инвестором уровень доходности. Омега показывает на сколько будет удовлетворена эта минимальная доходность. На рисунке ниже изображена функция распределения доходности этого портфеля.

Область G – является вероятностью получения доходности превышающей установленный уровень Х.

Область L – является зоной проигрыша.

Отсюда непосредственно формула расчет коэффициента Омега будет выглядеть следующим образом:

При одинаковом пороге (уровне) доходности портфельный менеджер должен выбрать тот портфель, который имеет большее значение коэффициента Омега.

Рассчитаем коэффициент Омега в Excel для двух инвестиционных портфелей. Имеем различные доходности инвестиционных портфелей за прошедший отчетный период, перед нами ставится задача выбрать тот, который обеспечит необходимую доходность с минимальными рисками.

Ниже представлена дневная доходность портфелей за год.

Далее необходимо построить функцию распределения доходностей двух портфелей, для этого сначала рассчитаем следующие показатели:

Максимальная доходность =МАКС(F3:F251) Минимальная доходность =МИН(F3:F251) Разброс доходностей =K2-L2 Интервал (Int) =M2/100

Построим частотные гистограммы из 100 интервалов для двух портфелей. Для этого, начиная с минимальной доходности и прибавляя Int, получим границы доходностей. Для расчета частоты попадания доходностей в построенные интервалы воспользуемся функцией ЧАСТОТА(). Не забудьте после вписывания формулы частоты сделать группировки с помощью комбинации клавиш Shift+Ctrl+Enter.

Интервал =K6+$N$2 Частота №1 =ЧАСТОТА(F3:F251;K6:K105)

После этого необходимо построить функцию распределения доходностей. Для этого определим вероятность появления доходности для каждого интервала по формуле:

Вероятность №1 =L6/250 Вероятность №2 =M6/250 Накопленная вероятность №1 = N7+P6 Накопленная вероятность №2 = O7+Q6

Можно проверить правильность расчета вероятности для этого нужно сложить вероятности для всех интервалов и должно получится 1 или 100%.

Построим график, отражающий накопленную вероятность – это и будет функция распределения доходностей портфелей.

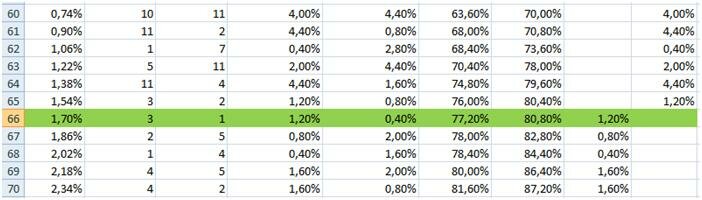

Инвестору необходимо выбрать минимально допустимый уровень доходности, например 1,7%. После этого необходимо рассчитать вероятность попадания в зону G и L – это делается путем суммирования всех вероятностей или частот до и после этого уровня.

Для первого портфеля G = 23.60%, L= 76,40% . Для второго портфеля G= 18.40%, L = 80.60%. Омега для первого портфеля составила 31,05% , а для второго портфеля 22,89%.

Омега №1

=R106/S106

аналогично Омега №2

=T106/U106

Для инвестора более предпочтительнее будет инвестиционный портфель №1 так как он более эффективен для выбранного уровня доходности.

Теги:excel, доходность, инвестиции, портфель, фондовый, ценные бумаги

Trackback с вашего сайта.